No país em que um milhão de famílias passam o mês com até R$ 89 reais per capita, no caso da extrema pobreza, ou mesmo com até R$ 178 per capita, na chamada pobreza, e aguardam para serem incluídas no programa Bolsa Família, com orçamento minguado de R$ 29,5 bilhões, a transferência de renda parece ganhar nova dimensão: a bilionária indústria dos agrotóxicos.

A lenha na fogueira desta vez é colocada por um estudo da Barral M. Jorge Consultores Associados, encomendado pelo próprio Sindicato Nacional da Indústria de Produtos para Defesa Vegetal (Sindiveg). Seus dados reforçam a existência dos benefícios fiscais relativos ao Imposto sobre Circulação de Mercadorias (ICMS), isenção das contribuições ao Programa da Integração Social (PIS) e para o Financiamento da Seguridade Social (Cofins), além da alíquota zero do Imposto sobre Produtos Industrializado (IPI). No final dessas contas, uma desoneração total de 25% sobre as vendas, conforme admite a própria indústria.

Isenção

Referentes a 2016, os dados revelam que as vendas foram da ordem de R$ 33,3 bilhões naquele ano, quando foi pago R$ 1 bilhão de ICMS – menos de 1% sobre o comercializado (0,9%). O que se recolheu corresponde ao orçamento para saúde e educação do município de Jundiaí (SP), com 354 mil habitantes, que tem entre as atividades econômicas o cultivo de uvas, morangos e outras frutas borrifadas em agrotóxicos.

Esse benefício resulta de um convênio da União com os Estados – o Convênio ICMS 100/97 –, que já foi renovado dezenas de vezes. Permite a redução de 60% até a isenção da base de cálculo do imposto sobre as vendas no âmbito estadual e de 60% dessa mesma base no caso de venda para outros estados. Isso equivale a uma alíquota de 2,8% nas vendas destinadas aos estados do Norte, Nordeste e Centro-Oeste e 4,8% nas vendas destinadas aos estados do Sul e Sudeste, como explicam os consultores.

São Paulo zerou o ICMS sobre as vendas no âmbito estadual. Como sai das fábricas paulistas praticamente todo o agrotóxico produzido no país, os que banham os imensos canaviais que avançam pelo interior a dentro nada pagam aos cofres estaduais. E vão deixando o rastro de doenças, malformações e câncer pelo caminho, como mostrou reportagem da RBA em agosto de 2016.

Agrotóxicos deixam rastro de câncer, malformações e mortes pelo interior paulista

Outra reportagem, de 2017, mostrou que o governo paulista, então comandado por Geraldo Alckmin (PSDB), preferia fechar escolas do que ter de cobrar R$ 1,2 bilhão de ICMS de agrotóxicos, conforme estimativas do defensor público do estado Marcelo Carneiro Novaes.

Alckmin abre mão de R$ 1,2 bilhão por ano para incentivar uso de agrotóxicos

Os consultores simularam o recolhimento do tributo em 2016 caso o Convênio ICMS 100/1997 fosse revogado e as vendas para estados do Norte, Nordeste e Centro-Oeste passassem a ser tributadas em 7%, em 12% para os estados do Sul e Sudeste e em 18% dentro do próprio estado. Nesse cenário, o ICMS devido pela indústria superaria os R$ 3,4 bilhões.

Pior dos mundos

São feitas projeções também quanto a uma possível revogação da isenção do IPI. E considerada a possibilidade de uma eventual mudança tributária que impusesse alíquota de 10% – a mesma que incide sobre artigos plásticos para laboratórios e farmácias ou mesmo fluidos para freio de veículos, de utilidade no cotidiano de saúde e para a segurança das pessoas. Nesse caso, a venda de agrotóxicos teria de ter pago R$ 3,3 bilhões.

A esta altura o leitor deve estar se perguntando, afinal, por que razões produtos industrializados em fábricas gigantes como as da Bayer, dona da Monsanto, da Basf, Dow AgroSciences, Du Pont e Syngenta, Nufarm, FMC, UPL, Adama, Arysta, Ourofino e tantas outras não pagam o tributo criado justamente para o fim no qual os agrotóxicos se enquadram.

Tributos voltados aos programas de Integração Social e de Formação do Patrimônio do Servidor Público – PIS/PASEP e à Contribuição para Financiamento da Seguridade Social (Cofins) – a Previdência inclusive, que vive na mira do total desmonte sob o falacioso argumento do rombo, sem que haja uma auditoria – incidem sobre a receita bruta das empresas, exceto as micro e de pequeno porte. Se não fosse a Lei nº 10.925/2004, os fabricantes de agrotóxicos teriam de recolher 1,65% de PIS e 7,6 de Cofins.

Caso fosse revogado o benefício e aplicadas as alíquotas, o valor devido com o pagamento desses tributos pelo setor seria de R$ 3 bilhões, similar àquele que já é desembolsado pelo setor com o pagamento de obrigações com o ICMS e também àquele que seria pago no caso da aplicação da alíquota do IPI de 10%.

Mas o pior dos mundos para o setor, segundo os consultores, seria a combinação de todos eles, porque acabaria com a desoneração do setor. Assim, em vez do R$ 1 bi em 2016, teria sido R$ 8,3 bilhões.

‘O cenário mais nocivo é aquele que combina um aumento de 10% no IPI, com a revogação do Convênio 100/1997 do ICMS e um aumento de 1,65% no PIS e 7,6% no Cofins. Nesse cenário, seriam criadas obrigações tributárias de R$ 8,39 bilhões para o setor, o equivalente a 25% do faturamento do setor em 2016″.

Esses números, e muitos outros que constam do estudo, foram enviados ao ministro do Supremo Tribunal Federal (STF), Luiz Fachin, relator da Ação Direta de Inconstitucionalidade (ADI) 5.553, de 2016, que o plenário deve votar na próxima quarta-feira (19). Nela, o Partido Socialismo e Liberdade (Psol) questiona a constitucionalidade de cláusulas do convênio que permite esse assalto aos cofres estaduais por uma indústria cujos produtos trazem prejuízos incalculáveis a seus sistemas de saúde e ambientais, sem contar à vida das pessoas.

A ADI, que tem parecer favorável da Procuradoria-Geral da República (PGR), assinado pela então procuradora-geral Raquel Dodge, questiona também aspectos do Decreto 7.660/2011 que permite a isenção do IPI.

Mal maior

Com o objetivo de influenciar a decisão do ministro – assim como fizeram outras entidades, contra e a favor dos agrotóxicos – os consultores concluem que, embora a Constituição defenda o direito fundamental ao meio ambiente equilibrado, a dignidade da pessoa humana, o direito fundamental à saúde, “não veda, absolutamente, que diplomas legais concedam benefícios fiscais do ICMS e do IPI aos defensivos agrícolas”.

E que “o mal maior para o meio-ambiente é o uso indiscriminado e excessivo dos agrotóxicos, o que é desaconselhável e é combatido com a fiscalização ambiental e em defesa da saúde pública”, uma fiscalização, diga-se, que seria destruída dois anos depois pelo governo de Jair Bolsonaro (sem partido), sustentado justamente pelo agronegócio.

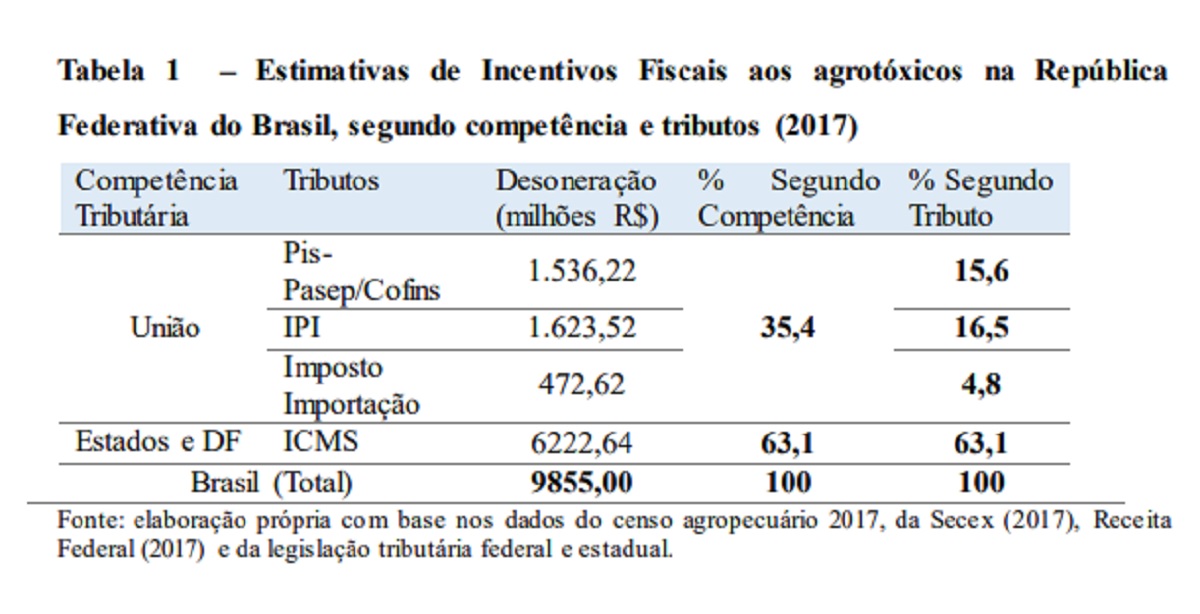

Números não tão diferentes foram apresentados esta semana pela Associação Brasileira de Saúde Coletiva (Abrasco), com apoio do Instituto Ibirapitanga. Segundo os autores, os benefícios fiscais concedidos aos agrotóxicos em 2017 beiram os R$ 10 bilhões. Do total da desoneração, a maior parte foi o ICMS, seguido pelo IPI, Pis Cofins e Imposto de Importação. Este imposto, aliás, não entrou diretamente nas simulações da consultoria dos fabricantes. No quadro a seguir estão os valores, por tributo.

Os subsídios fiscais, como lembraram os autores, fizeram falta no orçamento federal e estadual. Com déficit orçamentário de R$ 1,6 bilhão naquele ano, o Rio Grande do Sul abriu mão de R$ 945 milhões de ICMS. Mas chama a atenção também o fato de a renúncia fiscal com o imposto representar 66% do orçamento com saúde no Mato Grosso, o maior consumidor nacional de agrotóxicos, e onde começam a aumentar a incidência de doenças, como o câncer infanto-juvenil.

Caixa preta

Os dados do agrotóxico entre as peças do processo da ADI 5.553 e aqueles revelados pela Abrasco são partes de um quebra-cabeças que vai sendo montado aos poucos. Juntam-se a outros do Tribunal de Contas da União (TCU), que havia constatado renúncia fiscal de R$ 8,9 bilhões com agrotóxicos no período de 2010 a 2017, relativa à alíquota zero das contribuições sociais. Mas não há como saber ao certo o quanto a indústria tem se beneficiado com todos esses incentivos.

Há ainda muitas outras benesses e informações desencontradas. O defensor Marcelo Carneiro Novaes, da Defensoria Pública do Estado de São Paulo, conhece o tema a fundo. Ele avalia que as simulações da consultoria do Sindiveg foram baseadas em apenas uma das de produtos diversos das indústrias químicas da Nomenclatura Comum do Mercosul (NCM), a 38, que um dos métodos de classificação internacional de mercadorias para o comércio exterior denominado Sistema Harmonizado. “O glifosato, por exemplo, aparece também na NCM 29. Ou seja, a desoneração total pode sem maior”, considera. Por isso não descarta que os números da desoneração estejam subdimensionados em pelo menos 10%.

“Pela consultoria, referente a 2016, a desoneração seria próxima a R$ 9 bilhões. E isso não conta os subsídios indiretos. A lei permite abater despesas com agrotóxicos no imposto de renda pessoa física do produtor rural e do Imposto sobre Operações Financeiras (IOF) nos títulos do agronegócio. IR e IOF nos títulos do agronegócio (Barter). A dedutibilidade no IR é próxima de R$ 6 bi”, diz.

Novaes afirma ainda que há regimes especiais aduaneiros que regem as companhias que fazem transações entre os fabricantes e as empresas compradoras em operações de exportação e importação, as chamadas tradings. E também a importação de insumos destinados à produção de bens primários para exportação. É o caso do Drawback. “Não pagam nem tributo nem imposto de importação, não pagam nada no país e alguns agrotóxicos estão no regime de Drawback”. Isso é um buraco negro. Financeirização. Há estimativa é de, por baixo, 1 bi de IOF.”

Tóxicos e perigosos

O discurso da indústria é o de que, se tributar os agrotóxicos, estes ficam mais caros e, por tabela, os alimentos. Mas se houver aumento no preço do agrotóxico caso o STF decida pela inconstitucionalidade da imoralidade da desoneração do produto, os fabricantes vão abater tudo no IR, ironiza Marcelo Novaes. “Se aumentar 2%, ele abate tudo. Vai jogar jogar as despesas na declaração, como faz com saúde. Vai diluir tudo. Será muito pouca a diferença”.

Ele nem acredita mesmo nesse impacto, porque não é segredo pra ninguém que mais de 80% do agrotóxico é aplicado em grandes lavouras de soja, cana e milho – as commodities. “Questões sazonais, como o regime de chuvas, têm mais impacto sobre o preço da abobrinha, tomate, alface, berinjela, beterraba”.

Pressionar os ministros para corrigir essa injustiça tributária que desvia bilhões de hospitais, postos de saúde e ações de vigilância à saúde, e também do sistema de proteção ambiental tem ainda outra função no fortalecimento do poder do estado: implementar, de fato, o princípio tributário da seletividade, que nesse caso tem sido usado às avessas.

Acórdão do TCU de 2017 sobre as dificuldades de governança no Brasil no cumprimento dos Objetivos do Desenvolvimento do Milênio, no âmbito das Nações Unidas, foi direto ao ponto. Entre 2015 e 2017, dos 14 diferentes agrotóxicos classificados como extremamente tóxicos (classe I) e como altamente perigosos ao meio ambiente (classe I), eram isentos de imposto de importação, de IPI, PIS e Cofins. Independentemente da toxicidade e da periculosidade.

“Os agrotóxicos extremamente tóxicos para o ser humano e altamente perigosos para o meio ambiente são beneficiados com as mesmas desonerações tributárias concedidas aos produtos pouco tóxicos e ambientalmente pouco perigosos. Essa situação pode estimular o uso de agrotóxicos mais nocivos à saúde humana e ao meio ambiente, ao invés de incentivar a utilização e o desenvolvimento de alternativas menos nocivas”, anotaram os auditores. Segundo eles, ao desconsiderar o nível de toxicidade e de periculosidade ambiental nessas desonerações, o governo brasileiro contraria artigos 225 e 196 da Constituição, bem como aos princípios de Direito Ambiental do poluidor-pagador e da precaução.

No acórdão, os auditores do TCU citaram a Dinamarca, Noruega e França, vêm adotando há mais de uma década sistemas de tributação específicos para agrotóxicos. Os dois primeiros taxam de maneira proporcional aos impactos desses produtos sobre a saúde, o meio ambiente e as águas subterrâneas. Os de maior impacto ambiental e na saúde são mais fortemente tributados, visando a dar maiores incentivos econômicos para o uso de agrotóxicos com menor impacto no meio ambiente e na saúde. Na França, a tributação incide diferentemente sobre os pouco tóxicos e perigosos ao meio ambiente, os potencialmente perigosos ao meio ambiente, e altamente tóxicos ao ser humano. Em 2014, o México instituiu o imposto proporcional, que isenta aqueles produtos com menor toxicidade.

“A seletividade é um mecanismo de poder do estado de interferir nessa atividade econômica pela tributação, fazendo agentes econômicos agirem ou deixarem de agir de acordo com uma determinada política. É também mecanismo para interferir na concentração do mercado. É um recado para indústria química de que a sociedade não precisa dos produtos que estão sendo colocados no mercado. A concentração em empresas dominando o setor é ruim, porque elas deixam de investir em novas tecnologias, em produtos menos lesivos, para investir em semente que vai aguentar quantidade maior daquele veneno criado há 50 anos”, afirma Novaes.

Se assim for, segundo ele, as indústrias vão ter de se adequar no Brasil da mesma maneira que se enquadram em seus países de origem. “Uma resolução da diretiva europeia sobre uso de agrotóxicos estabelece que esses produtos são imprescindíveis para a agricultura moderna, mas que causam malefícios. Por isso, precisam ser minorados e mitigados”, lembra o defensor. Assim, seletividade é também entendida como o reconhecimento, pelo estado, de um problema que tem de ser enfrentado pelo estado.